甘肅省住房和城鄉建設廳

關于對《關于建筑業營業稅改征增值稅

調整甘肅省建設工程計價依據的

實施意見》的補充通知

各市、州建設局(建委),蘭州新區建設局,省直有關廳、局、總公司,各有關建設、設計、施工、工程造價咨詢單位:

根據財政部、國家稅務總局《關于建筑服務等營改增試點政策的通知》(財稅〔2017〕58號)、《關于簡并增值稅稅率有關政策的通知》(財稅〔2017〕37號)、《關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)及住房和城鄉建設部標準定額研究所《關于印發研究落實“營改增”具體措施研討會議紀要的通知》(建標造〔2016〕49號)等有關文件精神,根據我省有關單位執行“營改增”過程中出現的有關問題。經與有關部門研究,現對甘肅省《關于建筑業營業稅改征增值稅調整甘肅省建設工程計價依據的實施意見》(甘建價〔2016〕119號)提出如下補充意見:

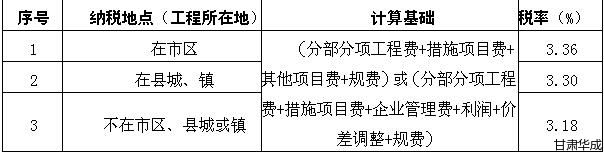

一、執行《甘肅省建筑安裝概算費用定額》(甘建價〔2015〕30號)或選擇簡易計稅方法計稅的建設工程,計算建筑安裝工程造價稅金稅率時按下表進行調整:

注:稅金系應納增值稅額、城市維護建設稅、教育費附加以及地方教育費附加。

二、以清包工方式(包工不包料工程)提供的建筑服務,可選擇適用簡易計稅方法計稅。

三、招標文件應明確建設工程項目是否包含甲供材料。含甲供材料的工程招標控制價應采用簡易計稅方法編制,投標方應按簡易計稅方法進行投標報價。

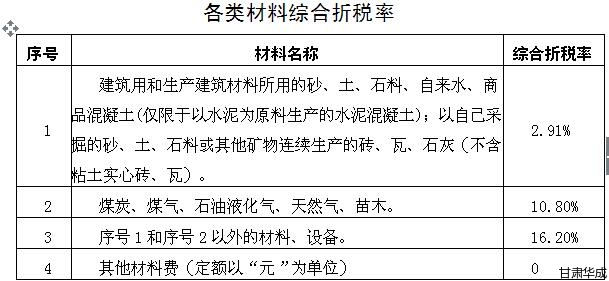

四、采用一般計稅方法計算除稅材料價格時(預算價、指導價、實際價格),可參照下表進行計算。

除稅材料價格=材料價格/(1+綜合折稅率)

采用綜合折稅率計算定額材料除稅價格時,原甘建價〔2016〕119號文中材料調整系數應停止執行。

五、采用一般計稅方法,機械停滯費的折稅率按財稅部門規定執行。

六、財稅部門規定與本通知不一致時,按財稅部門規定執行。

七、原有規定與本通知相抵觸時,按照本通知規定執行。

八、本通知由甘肅省建設工程造價管理總站負責解釋。